Perché il mercato 3D si divide in due?

Il mercato globale della stampa 3D ha raggiunto i 16 miliardi di dollari nel 2025, crescendo del 10% su base annua. Ma questa ripresa nasconde dinamiche profondamente divergenti: i sistemi entry-level sotto i 2.500 dollari registrano crescite superiori al 30%, mentre le piattaforme industriali ad alta fascia continuano a soffrire di investimenti lenti e cauti.

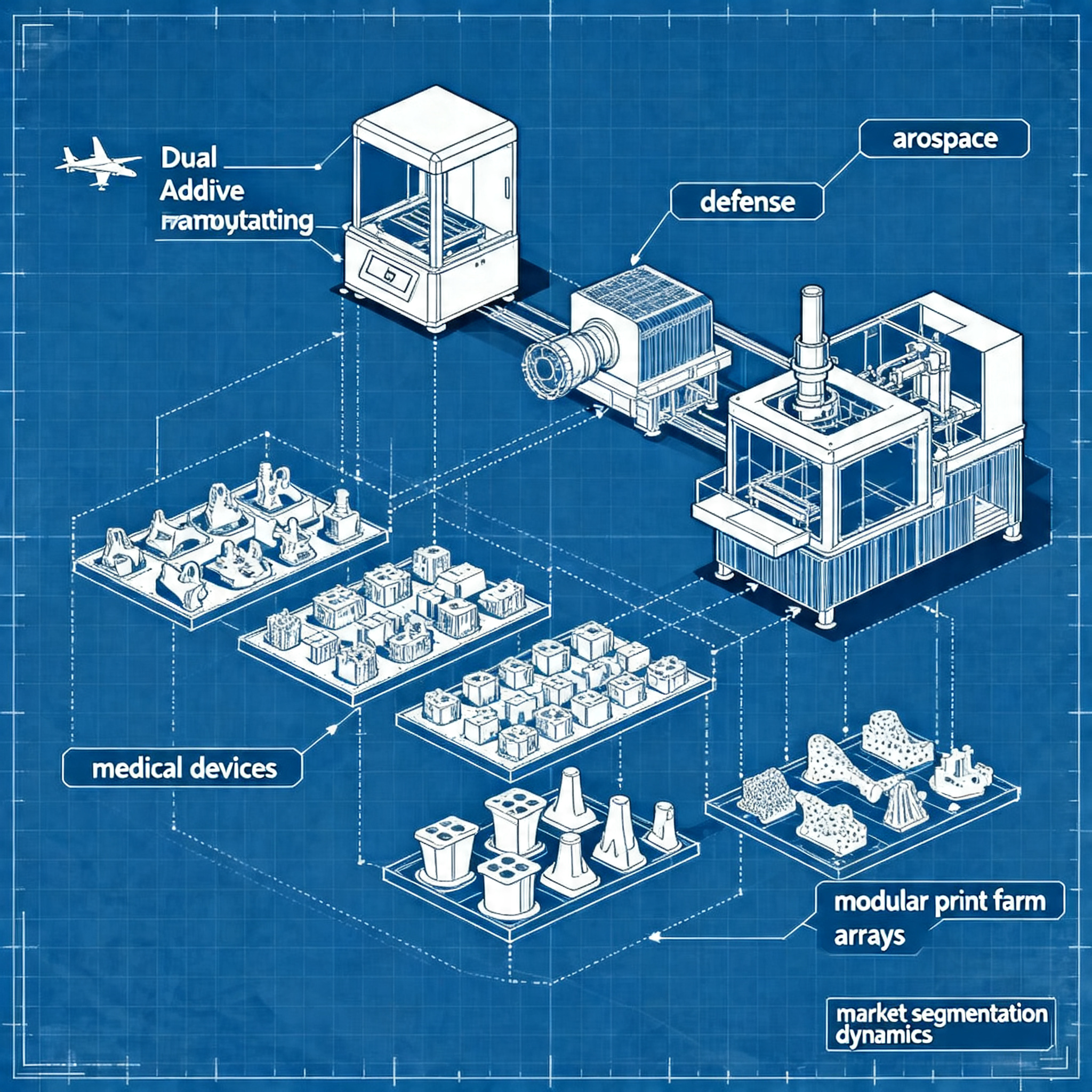

La biforcazione non riguarda solo il prezzo. Tre settori industriali specifici — aerospazio, difesa e sanità — stanno trainando la domanda di sistemi professionali, mentre il resto del mercato industriale resta in fase di consolidamento. Nel frattempo, il segmento consumer e maker accelera con logiche completamente diverse.

Crescita biforcata: chi accelera e chi frena

L’espansione del mercato mostra due facce: da un lato i sistemi entry-level e dall’altro quelli industriali high-end, con andamenti nettamente diversi.

Nel terzo trimestre 2025 i ricavi hardware globali sono cresciuti del 5% anno su anno, ma questa media nasconde una spaccatura netta. Le stampanti sotto i 2.500 dollari hanno registrato crescite superiori al 30%, mentre i sistemi tra 20.000 e 100.000 dollari hanno visto le spedizioni calare del 13%.

- Sistemi entry-level (sotto $2.500): +30% anno su anno

- Fascia media ($20.000-$100.000): -13% in unità spedite

- Metal PBF industriale: +25% trainato da Cina, aerospazio e difesa

- Sistemi industriali sopra $100.000: +3% in unità, ma domanda ancora cauta

I dati CONTEXT mostrano che la domanda di sistemi entry-level non proviene più solo da hobbisti. Aziende industriali stanno costruendo “print farm” con decine di macchine a basso costo invece di investire in singoli sistemi industriali da centinaia di migliaia di dollari. Questo approccio riduce il rischio di capitale e aumenta la ridondanza produttiva.

Sul fronte opposto, le piattaforme industriali sopra i 100.000 dollari crescono solo del 3% in unità. L’incertezza macroeconomica, i dazi commerciali e la debolezza del settore manifatturiero europeo pesano sulle decisioni di investimento. Il mercato si è spostato da una fase di “espansione a ogni costo” a una concentrazione su settori dove l’AM genera valore economico chiaro.

Settori trainanti: aerospazio, difesa e sanità

Tre settori industriali stanno guidando la domanda, con applicazioni che spaziano dalla prototipazione rapida alla produzione additiva diretta.

AM Research identifica tre verticali con tassi di crescita superiori al 20% annuo negli ultimi quattro anni: medical/dental, aerospazio e difesa. Questi settori non usano più la stampa 3D come tecnologia sperimentale, ma come metodo di produzione core.

Nel settore spaziale, la produzione di motori per razzi rappresenta uno dei driver di valore più significativi per il prossimo decennio. I produttori OEM militari e le startup del settore difesa utilizzano l’AM per risolvere problemi di supply chain e produrre droni e componenti di nuova generazione.

| Settore | Crescita annua | Applicazioni principali |

|---|---|---|

| Aerospazio | >20% | Motori razzi, componenti strutturali leggeri |

| Difesa/Marittimo | >20% | Droni, parti di ricambio on-demand, supply chain resiliente |

| Medical/Dental | >20% | Impianti personalizzati, guide chirurgiche, protesi dentali |

3D Systems ha confermato che medical tech, dental e aerospace/defense sono i tre mercati su cui concentra lo sviluppo prodotto. Questi settori offrono opportunità di crescita sostenuta per il prossimo decennio, con barriere regolamentarie che proteggono i margini e workflow sempre più integrati.

La Cina rappresenta un caso particolare: le spedizioni di sistemi metal PBF sono cresciute del 35% anno su anno, con la maggior parte delle macchine che resta nel mercato domestico. I clienti cinesi operano principalmente in aerospazio e nel settore spaziale privato.

Il gap tra maker e industria si allarga

Le esigenze del mercato hobbistico e quelle del comparto industriale stanno diventando sempre meno sovrapponibili, richiedendo approcci distinti.

Il segmento desktop sotto i 10.000 euro non è più riservato agli hobbisti. AMPOWER rileva che questo comparto sta guadagnando rilevanza industriale, con aziende che investono in farm di stampanti a basso costo invece di affidarsi esclusivamente a costosi sistemi industriali singoli.

Questa evoluzione mette in discussione le classificazioni tradizionali del mercato. Le stampanti entry-level offrono ora precisione e affidabilità sufficienti per applicazioni produttive a basso volume, mentre i costi operativi ridotti permettono economie di scala impossibili con macchine industriali.

Le aziende industriali non vedono più i sistemi entry-level come alternativi a quelli professionali, ma come complementari. Una farm di 20 stampanti da 3.000 dollari costa 60.000 dollari contro i 150.000-300.000 di un singolo sistema industriale, offrendo maggiore ridondanza e flessibilità.

Sul fronte opposto, i sistemi industriali ad alta fascia si concentrano su applicazioni dove la qualità, la certificazione e la ripetibilità sono critiche. Il metal PBF per componenti aerospaziali certificati, i sistemi per impianti medici personalizzati e le piattaforme large-format per produzione in serie richiedono investimenti che il segmento maker non può giustificare.

Il risultato è un mercato sempre più segmentato, dove le strategie di prodotto, pricing e go-to-market devono essere radicalmente diverse. I fornitori che tentano di coprire entrambi i segmenti con lo stesso approccio rischiano di perdere rilevanza in entrambi.

Strategie di penetrazione per segmenti separati

Le aziende devono ridefinire le proprie strategie di mercato per affrontare le esigenze specifiche di ciascun segmento senza compromessi.

Le cessioni di asset non-core da parte di 3D Systems (Geomagic a Hexagon per 123 milioni), TRUMPF (business AM a DUBAG/LEO III) e Materialise (RapidFit via MBO) segnalano una tendenza chiara: la specificità verticale batte la copertura orizzontale.

I business che prosperano dopo le ristrutturazioni sono focalizzati in modo stretto. Stratasys punta su consumabili FDM, aerospazio e dental. Materialise Medical si concentra su impianti personalizzati e software. ATLIX (ex TRUMPF AM) mira a medical e aerospazio con consulenza applicativa full-service.

Approccio strategico per segmento

- Entry-level/Maker: Puntare su volumi, facilità d’uso, ecosistema di contenuti e community. Il margine viene dalla scala e dai materiali ricorrenti.

- Industriale generalista: Concentrarsi su 2-3 verticali specifiche con workflow integrati. Evitare la dispersione su troppi settori.

- High-end certificato: Investire in qualificazione materiali, certificazioni di processo e supporto applicativo. Il valore è nella riduzione del rischio del cliente.

AM Research prevede che i servizi diventeranno il segmento più grande nel tempo, superando hardware e materiali. Questo riflette una transizione da “vendere macchine” a “vendere parti certificate” o “capacità produttiva garantita”. Le aziende che non possono competere su questa dimensione rischiano di essere marginalizzate.

La crescita media annua prevista del 13,5% fino al 2029 da AMPOWER conferma che il mercato continua a espandersi. Ma questa crescita non sarà distribuita uniformemente: si concentrerà nei segmenti dove l’AM risolve problemi economici reali, non dove viene adottata per sperimentazione o hype tecnologico.

Il futuro della stampa 3D dipenderà dalla capacità di adattarsi alle dinamiche divergenti dei segmenti di mercato. Le aziende che tentano di servire contemporaneamente maker e industria aerospaziale con la stessa strategia rischiano di

articolo scritto con l'ausilio di sistemi di intelligenza artificiale

Q&A

- Qual è la crescita annua del mercato globale della stampa 3D nel 2025?

- Il mercato globale della stampa 3D è cresciuto del 10% su base annua nel 2025, raggiungendo i 16 miliardi di dollari.

- Come si differenziano le performance dei sistemi entry-level e industriali nel terzo trimestre 2025?

- I sistemi entry-level sotto i 2.500 dollari hanno registrato una crescita superiore al 30%, mentre quelli industriali tra 20.000 e 100.000 dollari hanno visto una diminuzione del 13% nelle spedizioni.

- Quali settori industriali stanno trainando la domanda di sistemi di stampa 3D avanzati?

- Aerospazio, difesa e sanità sono i tre settori che stanno trainando la domanda, con applicazioni che vanno dalla prototipazione rapida alla produzione diretta di componenti.

- Perché le aziende industriali stanno preferendo farm di stampanti entry-level rispetto a singoli sistemi costosi?

- Le aziende costruiscono 'print farm' con stampanti a basso costo per ridurre il rischio finanziario, aumentare la ridondanza produttiva e ottenere economie di scala impossibili con macchine industriali singole.

- Come sta cambiando il ruolo delle stampanti entry-level nel contesto industriale?

- Le stampanti entry-level non sono più considerate alternative ai sistemi professionali, ma soluzioni complementari, grazie alla loro precisione crescente e ai costi operativi ridotti.