Warum teilt sich der 3D-Markt in zwei Teile?

Der globale Markt für 3D-Druck erreichte 2025 einen Wert von 16 Milliarden Dollar und wuchs dabei um 10% pro Jahr. Diese Erholung verbirgt jedoch tiefgreifend divergierende Dynamiken: Entry-Level-Systeme unter 2.500 Dollar verzeichnen Wachstumsraten von über 30%, während industrielle High-End-Plattformen weiterhin unter langsamen und vorsichtigen Investitionen leiden.

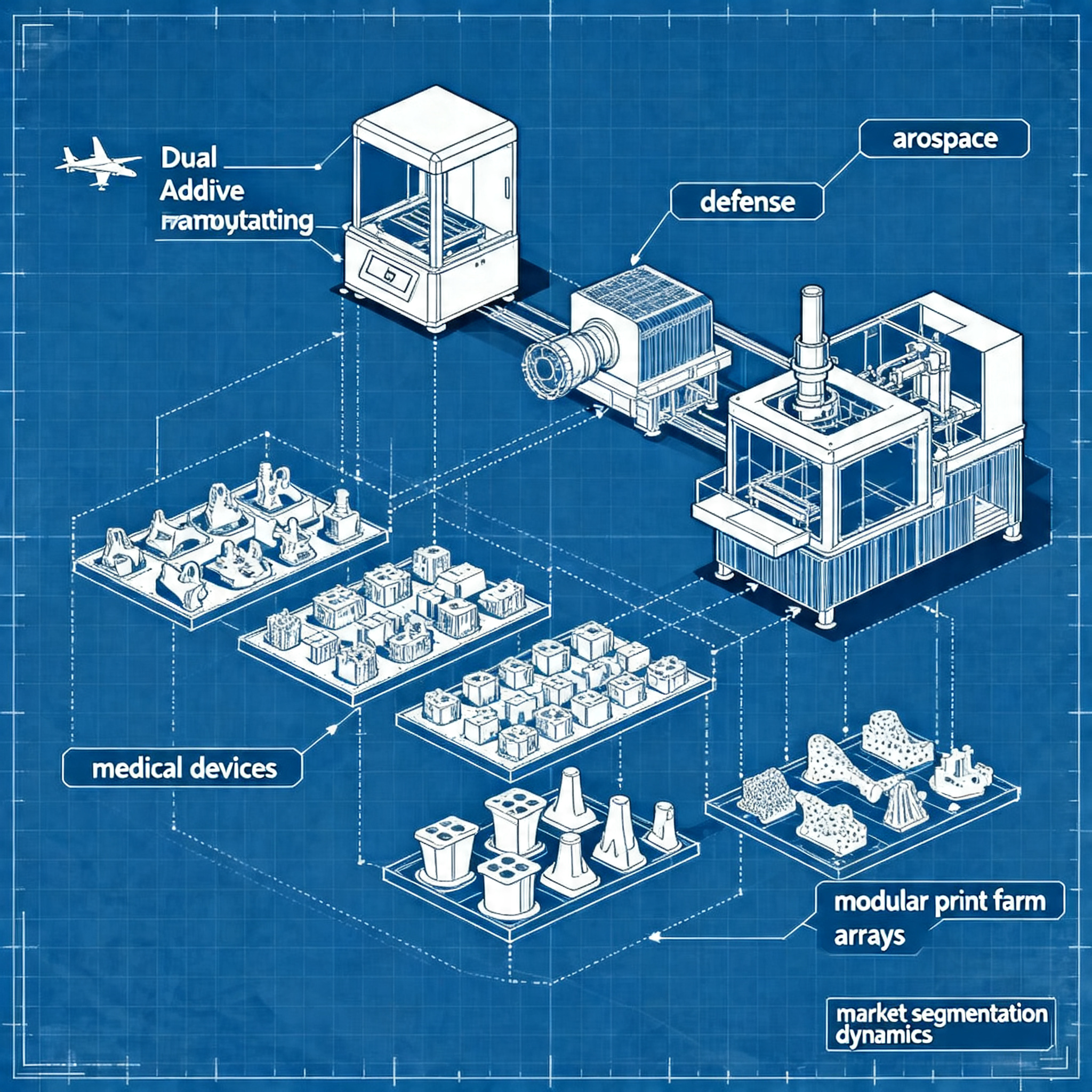

Die Spaltung betrifft nicht nur den Preis. Drei spezifische Industriesektoren – Luft- und Raumfahrt, Verteidigung und Gesundheitswesen – treiben die Nachfrage nach professionellen Systemen an, während der Rest des Industriemarktes in einer Konsolidierungsphase verharrt. Gleichzeitig beschleunigt das Consumer- und Maker-Segment mit völlig anderen Logiken.

Verzweigtes Wachstum: Wer beschleunigt und wer bremst

Die Expansion des Marktes zeigt zwei Gesichter: einerseits die Entry-Level-Systeme und andererseits die industriellen High-End-Systeme, mit deutlich unterschiedlichen Entwicklungen.

Im dritten Quartal 2025 sind die globalen Hardware-Einnahmen im Jahresvergleich um 5% gewachsen, aber dieser Durchschnitt verbirgt eine klare Spaltung. Drucker unter 2.500 Dollar verzeichneten Wachstumsraten von über 30%, während die Auslieferungen von Systemen zwischen 20.000 und 100.000 Dollar um 13% zurückgingen.

- Entry-Level-Systeme (unter $2.500): +30% im Jahresvergleich

- Mittelklasse ($20.000-$100.000): -13% in ausgelieferten Einheiten

- Industrielles Metal PBF: +25%, getrieben von China, Luft- und Raumfahrt und Verteidigung

- Industriesysteme über $100.000: +3% in Einheiten, aber nach wie vor vorsichtige Nachfrage

Die CONTEXT-Daten zeigen, dass die Nachfrage nach Einstiegssystemen nicht mehr nur von Hobbyisten ausgeht. Industrieunternehmen bauen “Print Farms” mit Dutzenden kostengünstiger Maschinen, anstatt in einzelne Industriesysteme im Wert von Hunderttausenden von Dollar zu investieren. Dieser Ansatz reduziert das Kapitalrisiko und erhöht die Produktionsredundanz.

Auf der anderen Seite wachsen industrielle Plattformen über 100.000 Dollar nur um 3% in Einheiten. Die makroökonomische Unsicherheit, Handelszölle und die Schwäche des europäischen Verarbeitenden Gewichts belasten die Investitionsentscheidungen. Der Markt hat sich von einer Phase der “Expansion um jeden Preis” zu einer Konzentration auf Branchen verschoben, in denen AM einen klaren wirtschaftlichen Wert schafft.

Wachstumssektoren: Luft- und Raumfahrt, Verteidigung und Gesundheitswesen

Drei Industriebranchen treiben die Nachfrage an, mit Anwendungen, die von der Rapid-Prototypenfertigung bis zur direkten additiven Produktion reichen.

AM Research identifiziert drei Wachstumsbereiche mit jährlichen Wachstumsraten von über 20% in den letzten vier Jahren: Medizin/Dental, Luft- und Raumfahrt und Verteidigung. Diese Branchen verwenden 3D-Druck nicht mehr als experimentelle Technologie, sondern als Kernproduktionsmethode.

Im Raumfahrtsektor ist die Produktion von Raketentriebwerken einer der bedeutendsten Werttreiber für das nächste Jahrzehnt. Militärische OEM-Hersteller und Start-ups im Verteidigungssektor nutzen AM, um Supply-Chain-Probleme zu lösen und Drohnen und Komponenten der nächsten Generation herzustellen.

| Branche | Jährliches Wachstum | Hauptanwendungen |

|---|---|---|

| Luft- und Raumfahrt | >20% | Raketentriebwerke, leichte Strukturkomponenten |

| Verteidigung/Maritim | >20% | Drohnen, On-Demand-Ersatzteile, widerstandsfähige Lieferkette |

| Medizin/Dental | >20% | Maßgeschneiderte Anlagen, chirurgische Führungen, Zahnersatz |

3D Systems hat bestätigt, dass Medizintechnik, Dental und Luft- und Raumfahrt/Verteidigung die drei Märkte sind, auf die sich das Unternehmen bei der Produktentwicklung konzentriert. Diese Branchen bieten über das nächste Jahrzehnt hinweg nachhaltige Wachstumschancen, wobei regulatorische Hürden die Margen schützen und die Workflows zunehmend integrierter werden.

China stellt einen besonderen Fall dar: Die Lieferungen von Metall-PBF-Systemen sind im Jahresvergleich um 35% gestiegen, wobei der Großteil der Maschinen im Inlandsmarkt bleibt. Die chinesischen Kunden operieren hauptsächlich in der Luft- und Raumfahrt und im privaten Raumfahrtsektor.

Die Lücke zwischen Macher und Industrie wird größer

Die Anforderungen des Hobby-Marktes und die des industriellen Sektors werden immer weniger überlappend und erfordern unterschiedliche Ansätze.

Der Desktop-Segment unter 10.000 Euro ist nicht mehr den Hobbyisten vorbehalten. AMPOWER stellt fest, dass dieser Bereich an industrieller Bedeutung gewinnt, da Unternehmen in günstige Druckerfarmen investieren, anstatt sich ausschließlich auf teure einzelne Industriesysteme zu verlassen.

Diese Entwicklung stellt die traditionellen Marktklassifizierungen in Frage. Entry-Level-Drucker bieten nun ausreichende Präzision und Zuverlässigkeit für produktive Anwendungen mit geringem Volumen, während die reduzierten Betriebskosten Economies of Scale ermöglichen, die mit Industriemaschinen unmöglich wären.

Industrieunternehmen sehen Entry-Level-Systeme nicht mehr als Alternative zu professionellen Systemen, sondern als Ergänzung. Eine Farm von 20 Druckern à 3.000 Dollar kostet 60.000 Dollar im Vergleich zu 150.000–300.000 Dollar für ein einzelnes Industriesystem und bietet größere Redundanz und Flexibilität.

Auf der anderen Seite konzentrieren sich High-End-Industriesysteme auf Anwendungen, bei denen Qualität, Zertifizierung und Wiederholbarkeit entscheidend sind. Metal PBF für zertifizierte Luft- und Raumfahrtkomponenten, Systeme für maßgeschneiderte medizinische Anlagen und Large-Format-Plattformen für die Serienproduktion erfordern Investitionen, die das Maker-Segment nicht rechtfertigen kann.

Das Ergebnis ist ein zunehmend segmentierter Markt, bei dem Produkt-, Preis- und Go-to-Market-Strategien radikal unterschiedlich sein müssen. Anbieter, die versuchen, beide Segmente mit demselben Ansatz abzudecken, riskieren, in beiden an Bedeutung zu verlieren.

Penetrationsstrategien für separate Segmente

Unternehmen müssen ihre Markstrategien neu definieren, um die spezifischen Anforderungen jedes Segments ohne Kompromisse zu erfüllen.

Die Veräußerungen von Nicht-Kern-Assets durch 3D Systems (Geomagic an Hexagon für 123 Millionen), TRUMPF (AM-Geschäft an DUBAG/LEO III) und Materialise (RapidFit via MBO) zeigen einen klaren Trend: Vertikale Spezifizität schlägt horizontale Abdeckung.

Geschäfte, die nach Restrukturierungen erfolgreich sind, sind eng fokussiert. Stratasys setzt auf FDM-Verbrauchsmaterialien, Luft- und Raumfahrt und Dental. Materialise Medical konzentriert sich auf maßgeschneiderte Implantate und Software. ATLIX (ehemals TRUMPF AM) zielt auf Medizin und Luft- und Raumfahrt mit Full-Service-Anwendungsbearatung ab.

Strategischer Ansatz pro Segment

- Einsteiger/Hersteller: Auf Volumen, Benutzerfreundlichkeit, Content-Ökosystem und Community setzen. Die Marge stammt aus Skalierung und wiederkehrenden Materialien.

- Generalistischer Industriekunde: Konzentration auf 2-3 spezifische Vertikale mit integrierten Workflows. Vermeidung der Verstreuung über zu viele Sektoren.

- Zertifiziertes High-End: Investition in Materialqualifizierung, Prozesszertifizierungen und Anwendungssupport. Der Wert liegt in der Risikoreduktion für den Kunden.

AM Research prognostiziert, dass die Dienstleistungen im Zeitverlauf zum größten Segment werden und Hardware sowie Materialien überholen. Dies spiegelt einen Übergang vom “Verkauf von Maschinen” zum “Verkauf zertifizierter Teile” oder “garantierter Produktionskapazität” wider. Unternehmen, die in dieser Dimension nicht konkurrieren können, riskieren die Marginalisierung.

Die von AMPOWER prognostizierte durchschnittliche jährliche Wachstumsrate von 13,5% bis 2029 bestätigt, dass sich der Markt weiter ausbreitet. Dieses Wachstum wird jedoch nicht gleichmäßig verteilt sein: Es wird sich in den Segmenten konzentrieren, in denen AM echte wirtschaftliche Probleme löst, nicht dort, wo es aufgrund von Experimenten oder Hype eingesetzt wird.

Die Zukunft des 3D-Drucks hängt davon ab, sich den divergierenden Dynamiken der Marktsegmente anpassen zu können. Unternehmen, die versuchen, sowohl Maker als auch die Luft- und Raumfahrtindustrie mit derselben Strategie zu bedienen, riskieren,

articolo scritto con l'ausilio di sistemi di intelligenza artificiale

Fragen & Antworten

Wie hoch ist das jährliche Wachstum des globalen 3D-Druckmarktes im Jahr 2025?

Der globale 3D-Druckmarkt ist 2025 um 10% auf jährlicher Basis gewachsen und hat 16 Milliarden Dollar erreicht.

Wie unterscheiden sich die Leistungen von Einsteiger- und Industriesystemen im dritten Quartal 2025?

Einsteigersysteme unter 2.500 Dollar verzeichneten ein Wachstum von über 30%, während Industriesysteme zwischen 20.000 und 100.000 Dollar einen Rückgang der Sendungen um 13% sahen.

Welche Industriezweige treiben die Nachfrage nach fortschrittlichen 3D-Drucksystemen an?

Luftfahrt, Verteidigung und Gesundheitswesen sind die drei Branchen, die die Nachfrage antreiben, mit Anwendungen von Rapid Prototyping bis zur direkten Produktion von Komponenten.

Warum bevorzugen Industrieunternehmen Farmen aus Einsteiger-Druckern gegenüber einzelnen teuren Systemen?

Unternehmen bauen 'Print Farms' mit kostengünstigen Druckern, um das finanzielle Risiko zu reduzieren, die produktive Redundanz zu erhöhen und Skaleneffekte zu erzielen, die mit einzelnen Industriemaschinen nicht möglich sind.

Wie verändert sich die Rolle von Einsteigerdruckern im industriellen Kontext?

Einsteigerdrucker werden nicht mehr als Alternative zu professionellen Systemen betrachtet, sondern als ergänzende Lösungen, dank ihrer wachsenden Präzision und reduzierter Betriebskosten.